20.05.2010.

20.05.2010.

Jānis Domburs

Jānis Domburs

Uldis Rutkaste:

„Man šodien daudzi jautā par vakardienas raidījumā Oša kunga minēto pārvērtētā kursa ciparu. 127.3 esot skanējis ļoti pārliecinoši un daudzi sapratuši, ka kurss pārvērtēts par 127.3%, kas patiesībā ir pilnīgas muļķības. Zināšanai un, ja plānā arī kāds komentārs vēl par šo KNL mājas lapai, mēģināšu ātri izskaidrot līdzsvara kursa novērtēšanas būtību.

Pirmkārt, kas ir 127.3? Zemāk pievienoju kopiju no LB mājas lapas. Skaidri redzams, ka runa iet par reālo efektīvo valūtas kursu (REVK), kas deflēts ar ražotāju cenām, indeksu. Tātad, pieņemot ka 1996. gada janvārī minētā indeksa vērtība bija 100, tad 2010. gada februārī tā vērtība bija 127.3. Pieaugums kopš tā laika 27.3%.

Otrkārt, kā novērtē to, vai kurss ir pārvērtēts vai nenovērtēts? Pēc definīcijas (ir vairākas, bet šī ir teorētiski korektākā, izriet no FEER – Fundamental Equilibrium Real Exchange Rate), kurss ir līdzsvarā, ja pie šī kursa situācijā, kad ekonomika atrodas pie potenciālā izaugsmes līmeņa (output gap ir tuvu nullei), tiek nodrošināts ārējais un iekšējais līdzsvars (zema inflācija, sabalansēts tekošais konts). Tādēļ no sākuma ir jānovērtē līdzsvara kurss. Šeit ir daudzas metodes (BEER, FEER, MB, ES u.c.) un visas diezgan tehniskas, neapskatīšu dziļāk. Bet galvenā ideja tāda, ka līdzsvara kursu nosaka vairāki ekonomikas parametri, un parasti catching-up valstīm, tātad arī Latvijai, līdzsvara kurss attīstās pa augšupejošu trendu. Lai noskaidrotu, vai kurss pārvērtēts vai nenovērtēts, ņem šo novērtēto līdzsvara kursu un salīdzina ar faktisko kursu. Ja faktiskais ir virs līdzsvara kursa, tad pārvērtēts. Ja zem – nenovērtēts. Ātrumā uzzīmēju shematisku attēlu, ko pievienoju pdf failā.

Tātad vēlreiz, ko nozīmē 127.3? To, ka kopš 1996. gada janvāra REVK pieaudzis par 27.3%. Un to, ka bez līdzsvara kursa novērtēšanas neviens ekonomists nevar pateikt, nenovērtēts vai pārvērtēts. Pēc mūsu vērtējuma, izmantojot IMF ERER metodoloģiju, uz 2009. gada beigām vērtējums sanāca no -2% (nenovērtēts) līdz +4% (pārvērtēts), respektīvi, faktiskais kurss statistiski nozīmīgi neatšķiras no līdzsvara kursa.

Vēl viena lieta. Vai iekšējās korekcijas scenārija realizācijai der tikai deflācija? Tie, kas saka "jā", vai nu nesaprot ekonomisko jēgu, vai arī nav nekad neko dzirdējis par relatīvajām cenām, ko gan ekonomistam tomēr pienāktos zināt. Respektīvi, ir vajadzīga nevis deflācija, bet cenu dinamikas atšķirības. Ja tirdzniecības partnervalstīs ir deflācija, tad mums, lai korekcija notiktu, ir vajadzīga lielāka deflācija. Ja partnervalstīs ir inflācija, tad korekcija notiek arī gadījumā, ja mums ir inflācija, tikai zemāka kā partnervalstīs. Ja ir kāda globāla komponente, kas visās valstīs ietekmē cenas, tad tas nenozīmē, ka visās valstīs būs vienāda inflācija.

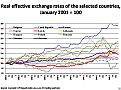

Vēl, runājot par "drausmīgi pārvērtēto lata kursu", ko viens otrs laiku pa laikam piemin publiskajā telpā, pievienoju zemāk bildīti, kur salikti CAE valstu reālie efektīvie kursi ilgāka laika griezumā.

Tas arī apmēram viss. Ceru, ka noderēs.

Visu labu, Uldis”

Uldis Osis:

„ Paldies par atsūtīto Rutkastes k-ga komentāru.

Pirmkārt, es tiešām uzskatu, ka lata kurss ir pārvērtēts. Indeksu 127.3% minēju ne tādēļ, ka uzskatu, ka tieši par tik lats būtu pārvērtēts, bet gan kā atskaites punktu, kas, manuprāt, aptuveni sakrīt ar šobrīd praksē vērojamo lata sadārdzinājuma līmeni attiecībā pret citām Latvijas tirdzniecības partneru valūtām, reāli arī pret eiro kopumā.

Citas valstis šo jautājumu ir risinājušas daudz veiksmīgāk, nekā Latvija. Piemēram, Polijas zlots laika posmā starp 2004. gada sākumu un 2008. gada vasaru pakāpeniski revalvējās par apmēram 53% pret eiro, nepieļaujot ekonomikas pārplūdināšanu ar īstermiņa spekulatīvo kapitālu. Savukārt, laika posmā no 2008. gada beigām līdz 2009. gada februāra otrajai pusei, zlota vērtība pret eiro strauji nokritās (devalvējās) par 49%. Šīs krasās valūtas kursa svārstības nav neko Polijā sagrāvušas, ar ko Latvijā tiek vienā laidā baidīts (tā esot inde un tml.), bet gan tieši otrādi. Polija, atšķirībā no Latvijas, IKP kritumu šajā krīzē vispār nepiedzīvoja, jo veiksmīgi izmantoja dažādus makroekonomiskās regulēšanas instrumentus, kur valūtas kursa politika spēlēja vienu no galvenajām lomām. Uz šī fona Latvijā īstenotā pēdējo gadu makroekonomiskā politika, manuprāt, ir vērtējama kā īpaši neveiksmīga un netālredzīga, tai skaitā Latvijas Bankai klaji nepildot likuma "Par Latvijas Banku" 3. panta prasību, ka "Latvijas Bankas galvenais mērķis ir saglabāt cenu stabilitāti valstī". Savukārt, ko nozīmē cenu stabilitāte, nepārprotami izriet no Māstrihtas kritēriju prasībām, kuras, līdz ar to, arī tika pārkāptas.

Gan jau kāds tūlīt argumentēs, ka Latviju nedrīkst salīdzināt ar Poliju, Argentīnu, Somiju (līdz pievienošanās eirozonai) utt., jo atšķirīgi ir valstu mērogi, tautsaimniecības struktūra un daudz kas cits vēl. Protams, taču šīs atšķirības nosaka tikai makroekonomiskās regulēšanas instrumentu kombinācijas, to pielietošanas variantus. Jebkurā gadījumā būs grūti atrast vēl kādu citu valsti pasaulē, kura tik krasu ekonomiskā cikla svārstību apstākļos praktiski nav darījusi neko, lai to negatīvo ietekmi kaut nedaudz mīkstinātu un pasargātu savus iedzīvotājus un uzņēmumus no nabadzības un izputēšanas.

Daži Latvijas Bankas pārstāvji līdzšinējo neveiksmīgo monetāro politiku tagad cenšas piesegt ar dažādām teorētiskām spekulācijām, tai skaitā ar Rutkastes k-ga uzskaitītajām valūtas kursu vērtēšanas metodēm - FEER, BEER u.c.

Taisnība, ka to pielietošana praksē ir pamatotāka, nekā reālā efektīvā valūtas kursa (REVK) indeksa ekstrapolācija, jo ņem vērā arī citus valūtas vērtību noteicošos faktorus. Piemēram, FEER (Fundamental Equilibrium Excahange Rate) balstās uz REVK metodi, taču ņem vērā arī iekšējo un ārējo līdzsvaru, ko atzīmē arī Rutkastes k-s. Taču, pretēji viņa apgalvojumam, ka FEER būtu uzskatāms par teorētiski korektāko metodi, tad, vismaz Latvijas gadījumā šobrīd, tā drīzāk būtu uzskatāma par visnekorektāko. Tas izriet no paša Rutkastes k-ga tālāk teiktā. Proti, FEER metode pieņem, ka ekonomika atrodas pie potenciālā izaugsmes līmeņa - uzņēmumu jaudas gandrīz pilnībā noslogotas, nodarbinātība maksimāla, inflācija ap nulli, tekošais konts sabalansēts un tml. Lai gan daži no šiem parametriem FEER metodē būtu pieņemami, piemēram, pašreizējais inflācijas līmenis, bet lai varētu iedomāties, ka Latvijas ekonomika kopumā ir sabalansēta, jāpiemīt patiesi izcilai fantāzijai. Turklāt, teorētiski korekti aprēķinu rezultāti būtu iespējami, minētos līdzsvara nosacījumus pieņemot kā stabilus vidējā termiņā, tātad vismaz vairāku gadu laikā, kas ir stipri subjektīvs pieņēmums. Taču, iespējams, ka dažu acīs tieši fundamentālo trūkumu dēļ šai FEER metodei ir būtiska priekšrocība - ar to iespējams "pierādīt", ka lata kurss šobrīd ir sabalansēts, par ko pārsteigts būs jebkurš, kuram pēdējos gados nācies pabūt kādās citās eirozonas valstīs, par ārvalstu konkurentu strupceļā iedzītiem mūsu uzņēmējiem nemaz nerunājot.

Turpinot attīstīt valūtas kursa vērtēšanas metožu tēmu, daudz pamatotāk FEER vietā būtu piemērot BEER (Behavioral Equilibrium Exchange Rate), vai tās variantus, piemēram, PEER (Permanent Equilibrium Exchange rate). Šajās metodēs, atšķirībā no FEER, tiek piemēroti faktiskie, šī brīža ekonomiskā līdzsvara parametri un nevis visai subjektīvi noteiktie vidējā termiņa līdzsvara nosacījumi, kurus katrs var variēt pēc patikas.

Taču, arī šīm metodēm ir savi trūkumi - to aprēķinu rezultāti mēdz būt visai nestabili un var svārstīties visai plašā diapazonā. Tā, viens pēc BEER metodes veiktais aprēķins parādīja, ka Ķīnas juaņas kurss attiecībā pret ASV dolāru 2003. gadā ir pazemināts par 44-47% (Bénassy-Quéré, 2004.). Savukārt, cits aprēķins par 2002. gadu parādīja, ka juaņas kurss pret ASV dolāru ir pārvērtēts par 20% (Wren-Lewis, 2004), lai gan tik krasas svārstības abu minēto valūtu kursu attiecībā šajā laikā nebija vērojamas.

Lai izvairītos no FEER, BEER, PEER un citu līdzīgu metožu nepilnībām, kuru izmantošana pieļauj arī dažādas, ne vienmēr korektas manipulācijas ar valūtu kursu novērtēšanu, pēdējos gados analītiķu aprindās popularitāti ieguvušas citas metodes, piemēram, NATREX (Natural Rate of Excahange). Neiedziļinoties teorētiskās finesēs atzīmēsim galveno - NATREX metode paredz valūtu kursu vērtēšanu izslēdzot, jeb vismaz samazinot ekonomiskā līdzsvara cikliskās svārstības. Nezinu, vai arī kāds no Latvijas Bankas analītiķiem kaut ko ir dzirdējis par šo vai konceptuāli līdzīgām metodēm, taču tieši šīs, lai arī ne bez trūkumiem, būtu vispiemērotākās metodes lata kursa novērtēšanai Latvijas pēdējo gadu kraso ekonomikas līdzsvara svārstību apstākļos. Iespējams, ka šo metožu pielietošana dotu stipri atšķirīgus lata kursa novērtēšanas rezultātus.

Taču, bez teorētiska rakstura diskusijām par pareizu vai nepareizu metožu pielietošanu, svarīgi ir arī daži citi ar pētniecību saistīti jautājumi, ar ko arī vēlos nobeigt. Proti, šī, vairāku gadu garumā ieilgusī neproduktīvā diskusija par lata kursa jautājumiem (īstenībā diskusijas nemaz nav bijušas) spilgti parāda, cik aktuāla ir neatkarīga, profesionāla valsts attīstības stratēģisko pētījumu centra izveide. Svarīgi, lai tiktu nodrošināts, ka tajā nodarbinātie eksperti veic analītisko un prognožu darbu ekonomikā, vadoties tikai no sava profesionālā līmeņa un prestiža akadēmiskajā pasaulē un nevis karjeras, vai, iespējams, kādu citu pušu interešu uzspiestas un vadītas motivācijas. Būtiski, lai pielietojamās zinātniskās metodes būtu izvēlētas adekvāti reālajai situācijai un pētījumu priekšmeta specifikai un nevis "piedzītas" pie iepriekš zināma, kāda noteikta "vajadzīgā" gala rezultāta. Šāda centra neesamība un līdz ar to objektīvas, vispusīgas analītiskās un prognožu informācijas trūkuma sekas ir neadekvāta makroekonomiskā politika, kas Latvijai līdz šim nesusi zaudējumus, manuprāt, mērāmus simtos miljonos, ja ne vairākos miljardos latu.

Uldis Osis

Ekonomikas doktors, profesors”

Video: Uldis Osis, Uldis Rutkaste un Alfs Vanags par lata kursu. (Fragments no „Kas notiek Latvijā?”, 12.05.2010.)

Lata efektīvie kursi – kopija no Latvijas Bankas mājaslapas

U.Rutkastes skice par to, kā novērtēt, vai kurss ir pārvērtēts vai nenovērtēts

CAE valstu reālie efektīvie kursi

Osis pret Rutkasti: vai lata kurss ir pārvērtēts?

Lietošanas noteikumi

Par www.knl.lv

Kontakti

© Jānis Domburs, SIA "Domburs" 2007

Dizains : SIA "GOSH design"

Izstrāde : SIA "Graftik"