13.12.2010.

13.12.2010.

Lāsma Rozenfelde

Lāsma Rozenfelde

Darbaspēka nodokļu izmaiņas – kam kāds slogs nepieaug?

Pagājušās nedēļas KNL debatēs Saeimas Budžeta un finanšu komisijas priekšsēdētājs Jānis Reirs apgalvoja, ka esot izpildīts solījums par darbaspēka nodokļa nepalielināšanu. V.Dombrovskis ceturtdien Saeimas sēdē, skatot budžeta likumprojektu paketi, uzsvēra, ka strādājošajam ar vienu apgādājamo un bruto algu līdz 530 latiem nodokļu slogs samazināsies, pakāpeniski pieaugot tikai lielāku algu saņēmējiem.

Premjers gan nepieminēja, ka šādam strādājošajam, ja viņa bruto alga ir 700 lati, nodokļos būs jāsamaksā papildus vairāk nekā 10 lati gadā. Vai arī šī summa būs papildus slogs darba devējam, ja puses vienosies nesamazināt atalgojumu „uz rokas”. Pie 1000 latu lielas algas starpība jau būs vairāk nekā 30 latu.

Tikai šāda apmēra ieguvums varētu būt diviem vecākiem kopā „vidēji statistiskā” ģimenē, kurā abi vecāki saņem vidējo algu, kas šobrīd ir 447 lati pirms nodokļiem, un audzina trīs bērnus, kas būtu nepieciešams valsts demogrāfiskās politikas interesēs. Ja izmantojam „Swedbank” Privātpersonu finanšu institūta kalkulatoru, darbaspēka nodokļu pozīcijās šāda ģimene var plānot par 28,56 latiem lielākus ieņēmumus „uz rokas” gada laikā jeb 2,39 latus mēnesī. Savukārt, ja cilvēkam nav apgādājamo, darbaspēka nodokļu izmaiņas samazinās viņa ieņēmumus jau pie 370 latu lielas algas.

Protams, kā tas jau daudzkārt piebilsts visos medijos, visās ģimenēs, kas nepelna vairāk par 500 latiem, par vismaz līdzvērtīgu summu nodokļu izmaiņu radītajam ieguvumam palielināsies izdevumi – izmaksas saistībā ar pievienotās vērtības nodokļa (PVN) un mājokļa nodokļa pieaugumu, bet no otrā pusgada var pārtrūkt arī ģimenes valsts pabalsta izmaksa.

Dombrovska plāns – sarkana lupata investoriem?

Latvijas ekonomikas attīstība nav iespējama bez jaunām investīcijām un jaunu darbavietu radīšanas.

Jau 2009.gada nogalē, kad pretenzijas izraisīja IIN paaugstināšana līdz 26%, Rīgas Ekonomikas augstskolas pasniedzējs un Stratēģiskās analīzes komisijas loceklis Andris Strazds KNL debatēs teica, ka investori tik daudz neuztraucas par PVN likmes izmaiņām, bet IIN un sociālo iemaksu palielināšana „viņiem ir tā kā bullim sarkana lupata”.

Šāgada martā V.Dombrovskis saistīja 2011.gada budžeta plānus ar Finanšu ministrijas (FM) izstrādātajām nodokļu sistēmas pamatnostādnēm. Tajās bija paredzēts celt ar IIN neapliekamo minimumu jau līdz 55 latiem nākamgad, savukārt nebija ne vārda par sociālo iemaksu likmes palielināšanu.

Vēl jūnijā FM valsts sekretārs Mārtiņš Bičevskis KNL debatēs apgalvoja gan to, ka darbaspēka nodokļus „mēs paaugstināt vairāk nevaram”, gan arī to, ka sociālo iemaksu paaugstināšanai „mēs neredzam vietu”.

Nu Latvija ir nonākusi situācijā, kad IIN ir lielāks nekā abās Baltijas kaimiņvalstīs, arī kopējais darbaspēka nodokļu slogs būs augstāks, bet neapliekamais minimums tiks palielināts līdz 45 latu līmenim, kas vairāk nekā divas reizes atpaliek no kaimiņvalstīm.

Nodokļi no darbaspēka izmaksām – virs vidējā ES līmeņa?

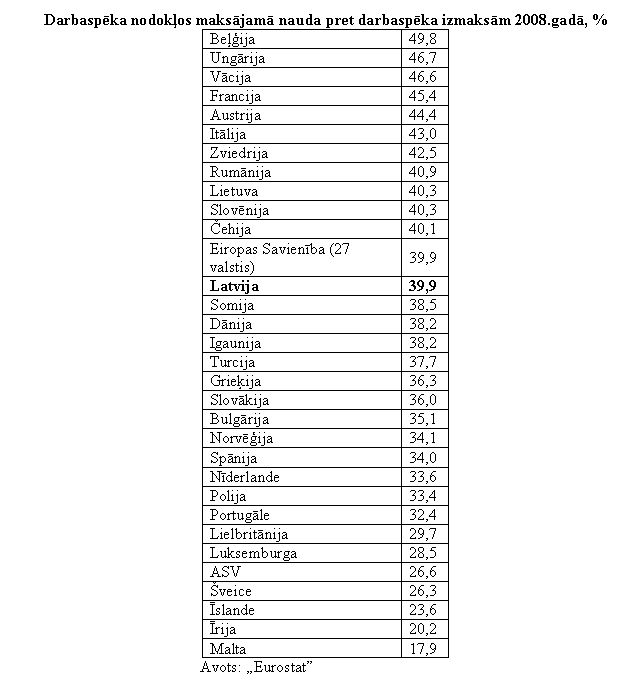

Nodokļu sloga salīdzināšanai nav pamatoti izmantot datus par darbaspēka nodokļu ieņēmumu attiecību pret iekšzemes kopproduktu, jo zemāku attiecību var radīt gan zemākas nodokļu likmes, gan tikpat labi arī liels „aplokšņu algu” īpatsvars pie augstām likmēm. Labāku priekšstatu var sniegt dati par to, cik lielu daļu no naudas, ko darba devējam izmaksā cilvēka nodarbināšana, nākas samaksāt darbaspēka nodokļos (gan IIN, gan darba ņēmēja un darba devēja sociālajās iemaksās). „Eurostat” jaunākie šī rādītāja dati ir par 2008.gadu, un aprēķinos izmantoti darbaspēka nodokļi, kas uzlikti vienam strādājošajam, kuram nav bērnu un kura alga ir 67% no vidējās algas rūpniecības un pakalpojumu sektoros strādājošajiem.

Latvijas rādītājs pirms diviem gadiem bija 39,9% – identisks ar vidējo ES valstu līmeni un gandrīz vienāds ar Lietuvas 40,3%. Rekordistei Beļģijai īpatsvars sasniedza 49,8%, un arī Ungārijā, Vācijā un Francijā tas pārsniedza 45%, taču virknes tuvu un pēc valsts pakalpojumu apjoma salīdzināmu valstu rādītāji bija zemāki nekā Latvijā. Piemēram, Igaunijā tas bija 38,2%, Slovākijā, Bulgārijā un Polijā no 33,4% līdz 36%, Īrijā tikai 20,2%. Bez tam jāņem vērā, ka kopš 2008.gada darbaspēka nodokļu slogs Latvijā ir paaugstināts, un, lai arī dažās citās valstīs notikušas līdzīgas tendences, kopumā jaunākos datos Latvija, kā atzīst eksperti, būs jau virs ES vidējā līmeņa.

„Noteikti mēs neesam augšējais gals, bet ar to mēs nemaz nevaram salīdzināties, jo tur ir Skandināvija, Francija, kur ir nenormāli nodokļi,” darbaspēka nodokļu slogu Latvijā raksturo „Ernst & Young Baltic” nodokļu departamenta vecākā projektu vadītāja Kristīne Jarve, kura uzskata, ka „darbaspēka nodokļi Latvijā ir augsti un daudz par augstu”.

Efektīvās likmes – jau saraksta augšdaļā

Jaunus starptautiski salīdzinošus datus ir sagatavojis starptautiskais uzņēmums „KPMG”, kas oktobrī publiskoja pārskatu par IIN un sociālo iemaksu likmēm 2010.gadā. Materiālā ir redzams valstu salīdzinājums pēc tā, kāda ir kopējā efektīvā IIN un darba ņēmēja sociālo iemaksu likme tiem strādājošajiem, kas ir precēti, bez bērniem un gadā saņem 100 tūkstošus ASV dolāru. Efektīvo likmi aprēķina, izdalot reāli maksājamo nodokļu apjomu pret ienākumiem – līdz ar to efektīvo likmi, piemēram, samazina neapliekamais minimums vai atvieglojumi, tāpat to ietekmē konkrētās algas apjoms, ja nodokļu sistēmā ir progresivitātes skala.

„KPMG” dati liecina, ka šajā rādītājā Vāciju un Franciju Latvija apsteidz nedaudz, Lietuvu un Igauniju jau visai daudz, un aiz mūsu efektīvās likmes paliek gan Norvēģija un Lielbritānija, gan līdzīgākas valstis, to skaitā Polija un Čehija. Protams, būtiski ņemt vērā, ka šajā rādītājā nav ieskaitītas darba devēja sociālās iemaksas, tāpat aprēķinos izmantotais gada ienākums Latvijā reāli ir tikai nedaudz vairāk nekā tūkstotim strādājošo, taču attiecībā uz konkurētspēju vislabāk apmaksāto darbinieku līmenī salīdzinājumu dod arī šie aprēķini.

Savukārt, ja skatās „KPMG” aprēķinus par efektīvo sociālo iemaksu (gan darba devēja, gan darba ņēmēja) likmi uz 100 tūkstošiem ASV dolāru gadā, Latvija būtiski atpaliek no Francijas, atpaliek arī no Lietuvas un mazliet arī no Igaunijas, bet sarakstā atrodas pirms Austrijas, Somijas, Vācijas, Polijas, Norvēģijas, Īrijas, Lielbritānijas un virknes citu valstu. Taču tieši šīs sociālās iemaksas politiķi vēlas no nākamā gada paaugstināt, un tas attieksies arī uz daudzajām zemajām algām. Ja Latvija abos sarakstos atrodas attiecīgi 17.vietā un 14.vietā starp vairāk nekā 70 pasaules valstīm, bet darbaspēka nodokļiem progresivitāte Latvijā ir ļoti neliela, salīdzinot ar vairumu citu ES valstu, ja efektīvās likmes rēķinātu uz mazākiem ienākumiem, mūsu valsts, visticamāk, šajā antitopā nokļūtu vēl augstāk.

Latvijā nodokļu sloga progresivitāte ievērojami atpaliek

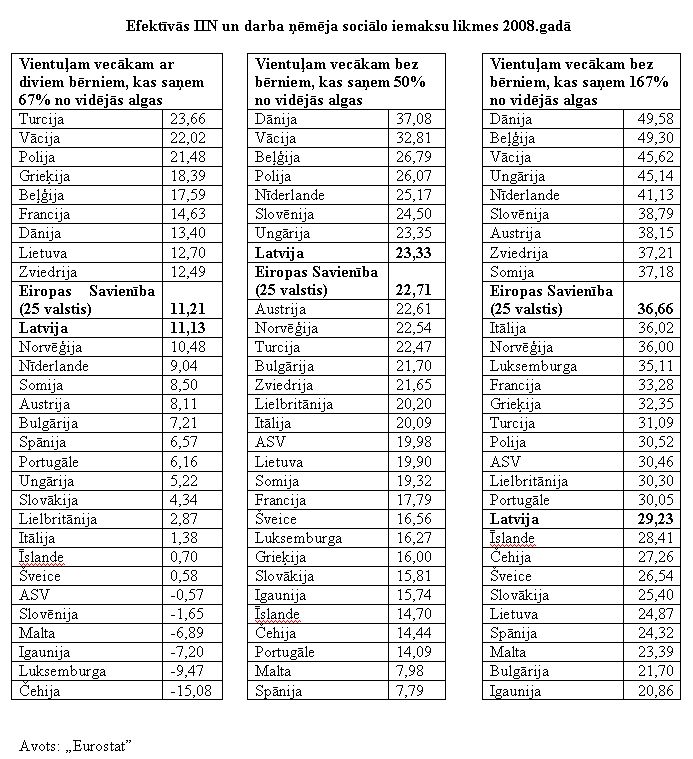

„Eurostat” dati piedāvā aprēķinus par efektīvo IIN un darba ņēmēja sociālo iemaksu kopējām likmēm dažādu kategoriju strādājošajiem 2008.gadā. Likme vientuļam vecākam ar diviem bērniem, kas saņem 67% no vidējās algas rūpniecības un pakalpojumu sektoros, Latvijā bija 11,1%, kas bija nedaudz mazāka nekā vidējā likme 25 ES valstīs (par visām 27 valstīm dati nav pieejami). Cilvēkam bez bērniem, kas saņem pusi no vidējās algas, Latvijas rādītājs bija nedaudz lielāks nekā 25 ES valstu vidējais. Taču strādājošajam bez bērniem, kas saņem lielu algu (167% no vidējās), starp Latvijas un ES vidējo rādītāju jau parādās būtiska atšķirība – 25 ES valstīs vidējā likme bija 36,7%, kamēr Latvijā tikai 29,2%.

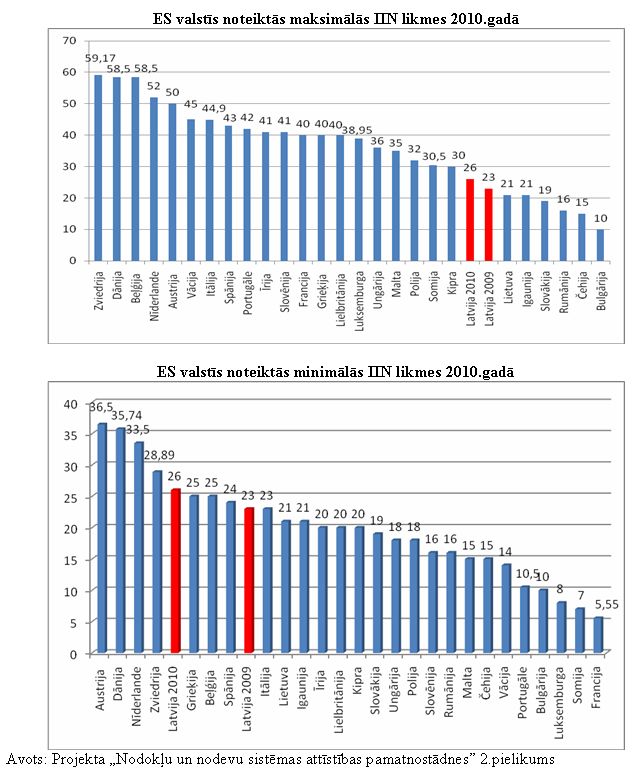

Atceroties, ka 2009.gadā Latvijā no 90 līdz pašreizējiem 35 latiem mēnesī tika samazināts ar IIN neapliekamais minimums, tieši zemu atalgotajam darbaspēkam nodokļu slogs kopš 2008.gada ir vēl būtiski pieaudzis. Kā zināms, vairumā ES valstu likmes ir progresīvas – FM apkopojums liecina, ka maksimālā IIN likme Latvijā šogad ir septītā zemākā starp ES valstīm, turpretī minimālā IIN likme, ar ko apliek mazās algas, ir piektā augstākā.

Starp Lietuvu un Igauniju: kas mums ir labāk?

Kā liecina advokātu biroja „BDO Zelmenis & Liberte” partneres Vitas Libertes apkopotā informācija par darbaspēka nodokļu likmēm Baltijas valstīs, sociālās iemaksas Latvijā ir un pat pēc palielinājuma paliks zemākās starp trim kaimiņvalstīm, jo kopējā sociālo iemaksu likme Igaunijā ir 37,2%, bet Lietuvā pat 40,7%. Tomēr sociālo iemaksu un IIN likmju summa Igaunijā ir 58,2%, bet Lietuvā vēl mazāka – 55,7%, kamēr Latvijā šī summa nākamgad plānota 60,09%.

Savukārt, salīdzinot ar Latvijā plānoto neapliekamo minimumu 45 latu apmērā, Lietuvā tas jau šobrīd ir apmēram 95 lati un Igaunijā apmēram 100 lati mēnesī.

V.Liberte uzsver arī pakalpojumu apjomu, ko aptver nodokļu likmes. Kaimiņvalstīs sociālo iemaksu likme ietver arī veselības apdrošināšanu, kas „iet atsevišķā katlā, kamēr Latvijā viss pazūd bezdibenī”.

Jāpiebilst, ka arī PVN jomā Latvija nez vai būs būtiski pārāka. Lietuvā PVN standartlikme ir 21%, Igaunijā 20 %. Arī plānotā samazinātā likme 12% ir augstāka par kaimiņvalstīm – 9% Igaunijā, 5% un 9% Lietuvā. Vienīgais, Latvijā ir būtiski vairāk kategoriju, uz kurām attiecas samazinātā PVN likme.

Jāatzīmē, ka Starptautiskā Valūtas fonda sagatavotajā pārskatā, kas tika publicēts pagājušo ceturtdien, bet balstīts uz sarunām ar Latvijas pārstāvjiem vēl vasarā, aizdevēju eksperti pauda viedokli, ka bez samazināto PVN likmju atcelšanas un būtiskas nekustamā īpašuma nodokļa palielināšanas (abi pasākumi bija iekļauti nodokļu pamatnostādņu projektā, bet netiek īstenoti), risinājumi varētu būt arī augstāki nodokļi transportlīdzekļiem, pensijām, kā arī augstāka PVN standartlikme vai progresīvs IIN. Kā redzams, daļa no šiem ieteikumiem atspoguļojas 2011.gada budžeta projektā, taču darbaspēka nodokļu izmaiņas Latvijas valdība izvēlējusies tādas, kas aizdevēju ieteikumos nav atrodamas.

Video: Andris Strazds, Valdis Dombrovskis, Mārtiņš Bičevskis, Elīna Egle un Jānis Reirs par darbaspēka nodokļu izmaiņām. (Fragmenti no „Kas notiek Latvijā?”, 09.09.2009., 17.03.2010., 30.06.2010., 20.10.2010. un 08.12.2010.)

Vitas Libertes prezentācija „Valsts sociālās apdrošināšanas obligātās iemaksas Baltijas valstu griezumā”

„KPMG” pārskats par IIN un sociālo iemaksu likmēm 2010.gadā (angļu val.)